Ermittlung der optimalen Startzeitpunkte für die Ansparung von Zusatzkapital - Vergleich von Aufwand und Ertrag im Zeitablauf - 10 unterschiedliche Startzeitpunkte von 10 Personen

Modellrechung A) Zielsumme € 90.000,00 zum 65. Lebensjahr, durchschnittliche, jährliche Rendite von 4 %

10 Modellrechnungen mit 10 Personen, wo sich jeweils die maximalen Ansparzeiträume von 65 auf 10 Jahre, in 5-Jahres-Sprüngen verkürzen (bei gleichbleibender monatlicher Ansparrate und durchschnittlicher Rendite

Unsere 10 Personen am Start

kind Franz - hat 60 Jahre Zeit zum Ansparen")

Unsere 10 Personen - Info-Link-Index (manuell erstellt)

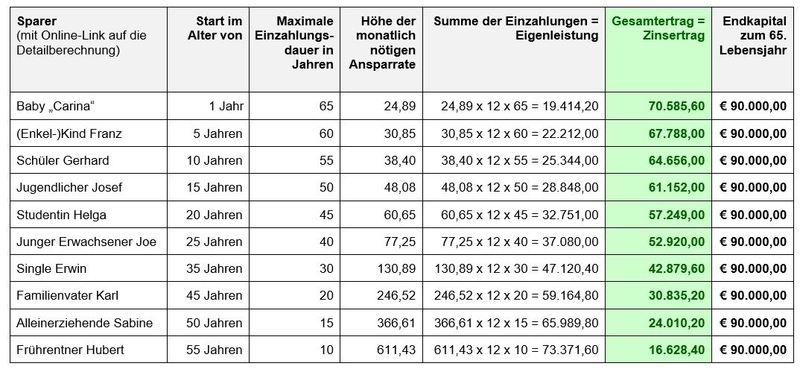

Baby Carina - hat 65 Jahre Zeit zum Ansparen - zur Detailberechnung

(Enkel-)kind Franz - hat 60 Jahre Zeit zum Ansparen - zur Detailberechnung

Schüler Gerhard - hat 55 Jahre Zeit zum Ansparen - zur Detailberechnung

Jugendlicher Josef- hat 50 Jahre Zeit zum Ansparen - zur Detailberechnung

Studentin Helga - hat 45 Jahre Zeit zum Ansparen - zur Detailberechnung

Junger Erwachsener Joe - hat 40 Jahre Zeit zum Ansparen - zur Detailberechnung

Single Erwin - hat 30 Jahre Zeit zum Ansparen - zur Detailberechnung

Familienvater Karl - hat 20 Jahre Zeit zum Ansparen - zur Detailberechnung

Alleinerziehende Sabine - hat 15 Jahre Zeit zum Ansparen - zur Detailberechnung

Frührentner Hubert - hat 10 Jahre Zeit zum Ansparen - zur Detailberechnung

Modellrechnung – Eckdaten:

Zum 65. Lebensjahr sollte ein Kapital von € 90.000,00 angespart sein.

In der Ansparphase sollte eine durchschnittliche, jährliche Nettorendite von 4 % erreicht werden.

Damit sollte dann 15 Jahre lang, jedes Monat eine Zusatzrente von Euro 500,00 ausbezahlt werden.

(Mtl. € 500,00 x 12 Monatsraten x 15 Jahre = € 90.000,00)

Je früher man die Vorsorge startet, desto besser ist es

Ergebniskommentare:

- Wenn ein Kind rechtzeitig startet, kann es mit 50,00 Euro monatlich eine vernünftige Altersvorsorge aufbauen.

- Ein Erwachsener, 45 Jahre alt, benötigt die 5-fache-Sparrate von ca. 250,00 Euro monatlich um dasselbe Ziel zu erreichen.

- Ein Frührentner mit 55 Jahren, benötigt die 12-fache-Sparrate von ca. 600,00 Euro monatlich um dasselbe Ziel zu erreichen.

Kinder-Vorsorge ist ganz klar Familiensache

(Groß-)Eltern bringen Ihre (Enkel-)Kinder rechtzeitig an den Start einer Vorsorge.

Sie sorgen damit für einen optimalen Startzeitpunkt, denn je länger Kinder zum Ansparen Zeit haben, desto weniger Kapital brauchen sie als Eigenleistung für die Erreichung eines Sparziels.

Im Alter von 18 Jahren können dann die Kinder z. B. diese Ansparverträge nutzen, übernehmen und fortführen.

Download weiterer Unterlagen und Infobroschüren (Freier Zugang)

mr_zs_90000_65_jahre_4___10-65_jahre_index.pdfDer Zinseszins-Effekt - Modellrechnung Vergleich der optimalen Startzeitpunkte für die Ansparung von Zusatzkapital - Darstellung von Aufwand und Ertrag im Zeitablauf Zielsumme € 90.000,00 zum 65. Lebensjahr – Nettorendite jährlich 4 % - Blicktarif - Index, Herausgeber: Amicas Wirtschaftsbilanz, 2 Seiten,252 KB

mr_zs_90000_65_jahre_4___10-65_jahre_index.pdfDer Zinseszins-Effekt - Modellrechnung Vergleich der optimalen Startzeitpunkte für die Ansparung von Zusatzkapital - Darstellung von Aufwand und Ertrag im Zeitablauf Zielsumme € 90.000,00 zum 65. Lebensjahr – Nettorendite jährlich 4 % - Blicktarif - Index, Herausgeber: Amicas Wirtschaftsbilanz, 2 Seiten,252 KB